撰文/張玉圓

在5G、新能源與電動車的驅動下,估計未來五年,化合物半導體產值將增加三倍以上,是科技產業競逐的新戰場。

講到化合物半導體,一般人可能覺得陌生,但說到「黑科技」氮化鎵(GaN)快速充電器,才恍然大悟。化合物半導體有高功率密度,可大幅縮小產品體積,在高頻、高溫與高電壓的環境下,仍有極佳效能。在5G、綠能與電動車市場驅動下,估計未來五年,化合物半導體產值將較2020年增加約80%,是科技產業競逐的新戰場。

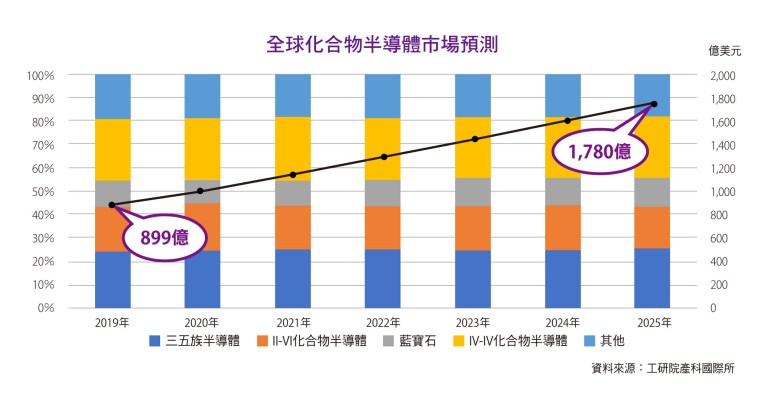

工研院產業科技國際策略發展所預估,2020年全球化合物半導體產值大於1000億美元,占整體半導體產值約18.6%,預估2025年將成長至1,780億美元,主要應用包括高階通訊、功率元件、光電應用等。美、日、歐等國已將化合物半導體列為軍事防衛及太空發展的重要材料,甚至成為出口管制的戰略物資,其重要性可見一斑。

矽作為半導體材料應用已有60年的歷史,因為容易取得及穩定性高,已發展至奈米級量產製程,具有不可取代的地位。隨著電動車、新能源、無線通訊等創新發展,電子控制及光電元件的耐受性必須更高,矽的物理特性無法承受高溫高電壓衝擊,半導體材料不再以「矽」一枝獨秀,漸次開發出第二代半導體的砷化鎵(GaAs)及磷化銦(InP),以及第三代的碳化矽(SiC)與氮化鎵(GaN)。

工研院產科國際所研究總監鄭華琦分析,科技已進入遠距傳輸、人機互動、機器與機器溝通的時代,再加上國際間節能低碳排的要求,開啟了化合物半導體龐大市場需求,是深具潛力但尚未充份開發的領域。目前第三代半導體已證實具有市場潛力與價值的材料主要有兩種:GaN及SiC。

兩大應用領域:通訊及功率元件

鄭華琦指出,從應用面來看,化合物半導體在通訊元件及功率元件的發展機會最大。首先在通訊方面,愈來愈多5G通訊基地台的功率元件採用GaN,使頻率在24GHz以上應用無虞。另外5G時代,在毫米波方面,能承受更高功率、減少更多耗損、且尺寸更小的第三代半導體,GaN將成為未來PA材料的主流,未來手機終端的RF射頻、6G通訊的太赫茲高頻通訊等,也都要仰賴化合物半導體。

其次在功率元件方面,目前GaN已應用於消費電子的功率元件,可縮小充電裝置的體積,縮短充電時間,例如手機、NB等電子載具之快充,APPLE將有可能採用USB-C方案並且支援PD快充;化合物半導體在車用電子的應用將最為廣泛,包括汽車的動力驅動系統、先進駕駛輔助與感知系統、車聯網通訊,電動車充電樁等,都少不了它。SiC的散熱好,可承受高溫、高電壓及更嚴苛環境,主要建置於太陽能發電的功率調節器、數據中心的伺服器電源,以及軌道車及工業控制的電路系統。SiC因獲特斯拉(Tesla)Model 3率先用於馬達逆變器模組,因SiC晶圓取得不易,供應鏈積極搶進。

放眼全球合物半導體大廠,以SiC晶圓供應以美國大廠Cree為首,是具有上下游整合製造能力的整合元件製造商(IDM),在SiC之全球市占率高達六至七成。磊晶廠則以美國的II-VI Incorporated為代表;模組廠包括歐系的意法半導體(STM)、英飛凌(Infineon)、日本的Rohm、三菱電機等。

技術門檻高 長晶及切磨是關鍵

鄭華琦分析,目前各國投入化合物半導體的廠商並不算多,主要是技術門檻高。其製程與矽半導體類似,同樣必須經歷晶球、晶圓切磨拋、元件製作、封裝、模組等階段;不過,化合物半導體是兩種以上的元素結合,必須考慮晶格及原子的匹配性,在晶球生長及晶圓加工的階段更為困難。以SiC為例,將碳與矽兩種材料進行高溫熔融,必須精準掌握兩大要件:高真空度及高溫均勻性;對照矽晶圓,因為熔融溫度較低,可長出的晶棒較大也較快,而碳化矽半導體的晶球製作不如矽晶棒,因此成本居高不下。

也因為這樣的技術門檻,臺灣在矽半導體的成功經驗不見得能完全複製。目前國內廠商參與化合物半導體仍以代工為主,包括:具備6吋矽基氮化鎵(GaN on Si)量產能力的嘉晶;矽半導體龍頭台積電,也早有投入GaN on Si半導體的製造;甚至如晶電的長晶品質穩定,已打入功率元件市場;另漢磊也已獲得車用化合物半導體元件驗證,並積極投入量產,茂矽、世界先進也都宣示投入化合物半導體的研發製造。

全球化合物半導體市場預測。

發展IDM能量 催生下游應用

鄭華琦指出,臺灣發展化合物半導體,具有兩大優勢,一是半導體供應鏈完整,已較其他國家更具優勢。二是車用零組件供應鏈發達,據悉Tesla電動車供應鏈之中,臺廠就占了七到八成,而車用電子是化合物半導體最快發酵的應用,無非是臺灣加值產業鏈連結之好機會。

鄭華琦建議,臺灣要建立化合物半導體的領先地位,可從整合製造的IDM模式著手。主要是化合物半導體的新製程,上下游具有高度相依興趣維持高品質和可靠度,例如長晶純度與晶圓切割損耗對於模組效能及成本至關重要。唯有充分掌握上下游所有環節,尤其是原料取得、長晶設備、切磨拋技術,才能打造高良率與高品質的產品,作為相關應用的良好基礎,進而催生豐富的產業生態系。

此外,中美貿易戰打亂全球供應鏈版圖,掌握自有技術是因應變局的不二法門,若能透過IDM練兵,從上到下建立屬於臺灣的化合物半導體核心技術,可以降低代工模式受牽制的風險,在新的半導體時代創造更高附加價值生態鏈。

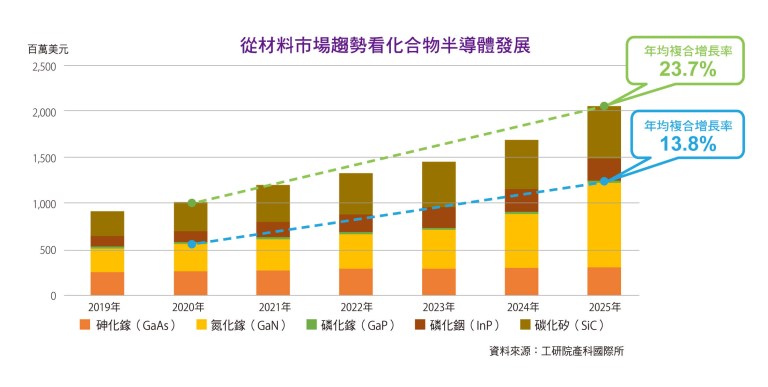

從材料市場趨勢看化合物半導體發展。