臺灣人工智慧晶片聯盟 張世杰副會長

工業技術研究院 產科國際所 范哲豪

我國半導體產業在全球具舉足輕重的地位,若想要固本攻頂,勢必要在AI晶片產業上有更積極的作為。

前言

近年來人工智慧發展進入前所未有的高速成長期,所衍生之技術也陸續落實到一般大眾生活。從產業發展來看,AI已對現有的硬體、軟體、演算法、系統、商模等帶來快速革新,其影響遍及個人、社會、產業、政府,因此AI已成為產業或國家競爭力的指標。根據工研院最新發布的「亞洲2030前瞻科技調查」報告,未來十年亞洲最看重的前十大技術發展項目中,首選是AI/機械學習技術,也是目前我國發展的重要關鍵。

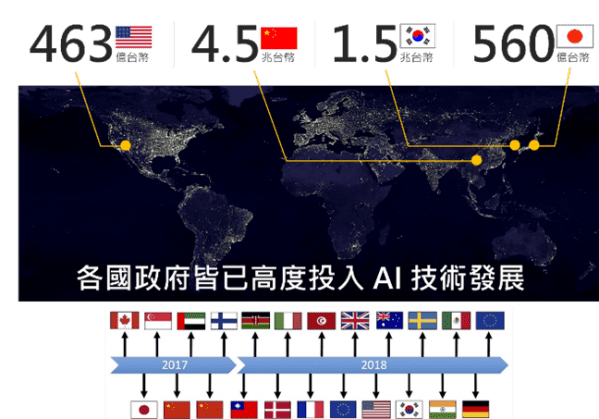

發展人工智慧(AI)技術,除須考量資料收集與處理、演算模式、應用需求等,硬體效能也是AI設計中非常重要的一環。因此不僅全球各大半導體業者均積極布局AI晶片相關技術與產品,全球幾個具硬體發展能量的國家,紛紛將AI晶片列為國家戰略發展目標,如美國在2018年開始了「美國電子復興計畫」,預計於五年之內投入15億美元。另一方面,中國大陸2017年提出「新一代人工智能發展規劃」,目標在2030年領先世界,以取得全球AI制高點。日、韓等半導體強國也都進行大規模的投資,以搶進全球AI強國之列,更牽動了AI晶片霸權新賽局。我國半導體產業在全球具舉足輕重的地位,若想要固本攻頂,勢必要在AI晶片產業上有更積極的作為。

圖1 各國政府皆已高度投入AI技術發展

資料來源:工研院產科國際所

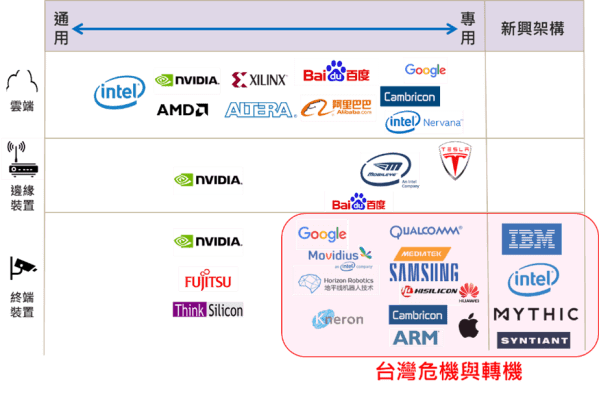

圖2 全球AI晶片之產品布局

資料來源:工研院產科國際所

AI裝置端晶片技術發展趨勢及挑戰

過去AI運算主要是在雲端上進行,國際大廠在雲端的軟硬體系統皆大幅領先,我國過去擅長的產業優勢難以進入其市場。然而,在低延遲應用需求擴增、雲端傳輸成本過高及使用者隱私考量等因素下,AI推論運算的需求已由雲端逐漸轉移至邊緣端、裝置端上。2018年已有近四成企業規劃在邊緣端處理資料,預估2020年將有75%資料,幾乎都會在邊緣端來完成處理。

裝置端產品智慧化將是顛覆AI運算架構的新力量。開發裝置端AI晶片需滿足裝置端產品具備輕薄可攜、高省電性、離線智慧等特性。因此裝置端AI晶片技術具有以下的挑戰。

趨勢與挑戰一:裝置端AI晶片在功率限制下需要提升算力與應用彈性

提昇裝置端AI晶片的算力與使用彈性,可以增加更多應用服務的種類,例如臉部辨識解鎖,照相的品質增強,處理低照度具有雜訊的照片。顯示器也可以做更多種類畫面與畫質的增強效果處理。但一方面要提升算力,但另一方面又要兼顧耗電量,確實是發展AI晶片的技術難題。

趨勢與挑戰二:智慧物聯網(AIoT)產品少量多樣

智慧物聯網(AIoT)產品多屬長尾利基商品,各別市場數量可能不大,但只要能訴求正確的目標族群,則仍可能獲利。因此對AI晶片設計業者來說是機會(多樣性)也是挑戰(快速time to market)。少量多樣AI應用情境使我國IC公司面臨下線成本之門檻提高。此外多樣化產品要求提高晶片系統設計複雜度,更需要在短時間內完成,這些挑戰阻礙了國內廠商的投入。

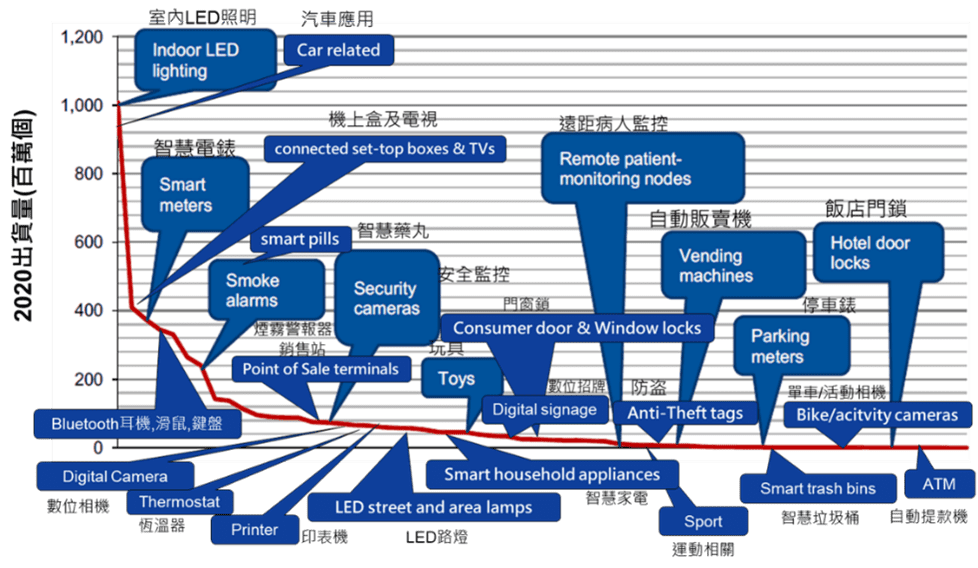

圖3 AIoT產品具有少量多樣長尾市場特性,不一定有殺手級產品

資料來源:工研院產科國際所

趨勢與挑戰三:傳統的馮、紐曼架構亟耗電,需新AI晶片架構來導入裝置端

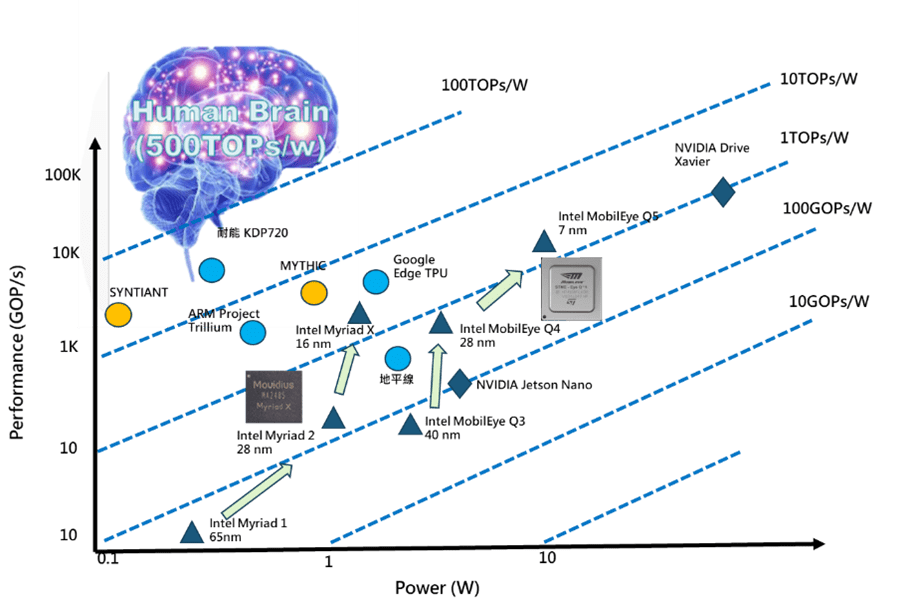

雲端的AI晶片解決方案,雖然效能強與彈性大,但耗電量也隨之大增。目前的AI晶片平均能耗大約是在1TOP/W,離人腦的500TOPS/W距離很遠,仍有很大的改善空間。這樣的AI晶片用在使用電池的設備上,操作時間勢必縮短很多,因此裝置端的AI晶片需要新的晶片架構,來達到省電的目的,至少也需要是減少十倍甚至是百倍的耗電量。

圖4 嵌入式AI平台往人腦效率發展

資料來源:工研院產科國際所

趨勢與挑戰四:缺乏軟硬體整合能力

在發展裝置端AI晶片,多數廠商會面臨缺乏關鍵AI智財、缺乏軟硬體整合能力等問題。另一方面,國內廠商目前在AI晶片方面的發展較為單打獨鬥,缺少軟體技術、架構設計、以及軟硬體協同優化;然而AI的市場產品是較需要能快速開發並快速應用,著重於軟硬體整合能力。由於AI需要大量的運算能力,也跟採用的軟體演算法有密切的關係,因此如何在功耗、面積、效能等方面取得平衡,同時根據應用進行軟、硬體分工最佳化,都不純粹是靠過往的經驗就可獲得;再加上國內部份廠商的軟體技術能量稍嫌不足,都限制了業者的投入。

台灣產官學研一同攜手解決AI晶片技術問題

為呼應並協助解決產業界需求與痛點,同時也為了健全即時AI晶片的發展環境,期望以國內半導體產業優勢,與打造N+1 AI晶片的解決方案。行政院於2018年9月成立「AI on Chip示範計畫籌備小組」,規劃並聚焦產學研共識之技術研發項目。針對「半通用AI晶片」、「異質整合AI晶片」、「新興運算(Emerging Computing)架構AI晶片」與「AI晶片軟體編譯環境開發」等四個議題,制定我國AI on Chip發展藍圖。

一、成立AI on Chip示範計畫,解決裝置端AI晶片技術問題

對於各議題所發展的研發技術項目如下:

(一)半通用AI晶片:解AIoT少量多樣議題,協助 IC設計業者掌握自主具設計彈性(可重組、可延展)的裝置端AI推論晶片架構;同時聚焦於先業界一步的裝置端學習(On-Device Learning)AI晶片軟硬體技術。

(二)異質整合AI晶片:布局下世代AI晶片封裝技術,發展智慧裝置端系統熱控、多樣可適性異質整合、異質共用介面等技術,以協助我國IC產業鏈運用共通介面發展晶片的系統整合。

(三)新興運算架構AI晶片:對應產業布局下世代AI晶片技術,布局包括發展類比、記憶體內,及類神經新興運算架構,以大幅突破目前AI運算的效能瓶頸,並協助我國產業取得新興運算架構之發展先機。其中,新興架構晶片矽智財(Silicon Intellectual Property, SIP)可協助我國IC設計業立足於裝置端AI晶片產業,而新興架構技術平台,可協助半導體製造業加值既有相關製造技術,成果亦可帶動後續系統廠在系統應用上的創新。

(四)AI晶片軟體編譯環境開發:結合國內IC設計及系統軟體業者,制定共通介面,推動形成AI開發環境生態圈,降低業者投入AI領域的門檻;建立雛形系統,提供最適化的AI晶片設計分析環境,協助廠商以此為基礎,結合各自的技術特色,搶攻市場;開發先進編譯器技術,與國際EDA領導業者合作,整合快速驗證環境,縮短下世代AI晶片開發時程,充分發揮多樣化硬體效能,帶動國內產業轉型。

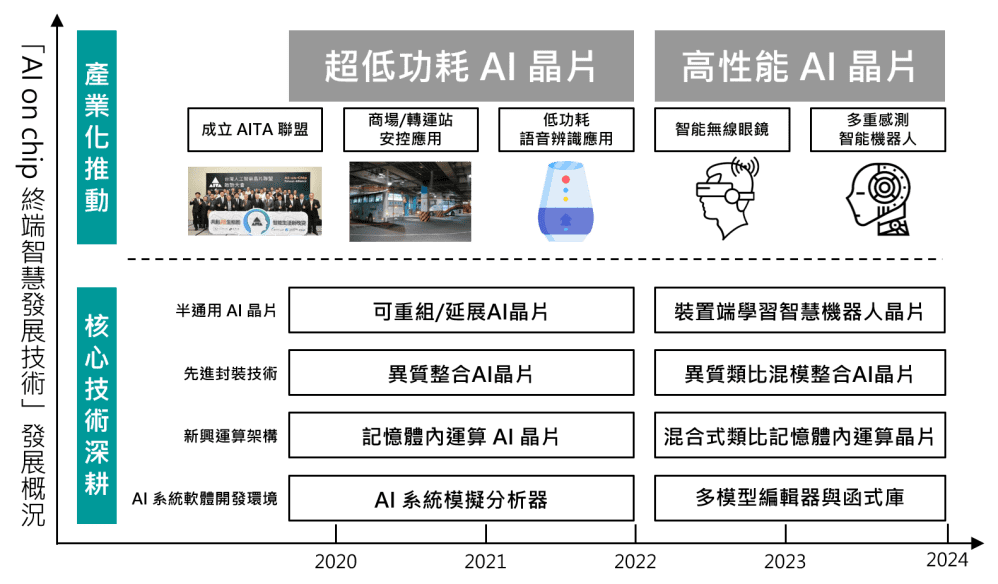

圖5 AI on Chip終端智慧發展技術發展藍圖

資料來源:工研院電光系統所整理

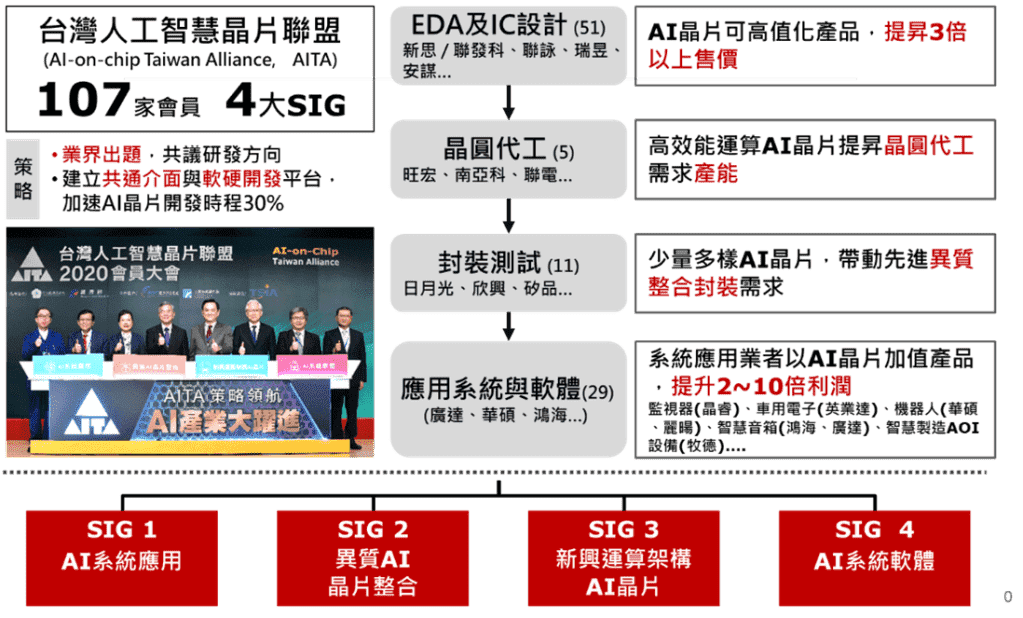

二、成立AITA聯盟,由業界命題,建立AI晶片核心技術

成立「台灣人工智慧晶片聯盟」(AITA; AI-on-Chip Taiwan Alliance,簡稱愛台聯盟),超過百家半導體業者共組四大技術委員會(SIG),串連裝置端AI晶片及系統應用。由業界帶頭發展關鍵技術,提供業者交流平台,以促成上下游廠商結盟為AI晶片找到出海口,促進台灣 AI 產業升級,並構築產業技術藍圖,引領 AI 商機。並透過業科以及技轉等方式,協助國內業者開發AI加速器軟硬體產品。

圖6 成立AITA聯盟建立AI晶片核心技術

資料來源:AITA聯盟

AI on Chip示範計畫及AITA的目標是讓業者能降低AI晶片研發費用、縮短AI晶片的開發時程,協助我國業者成為全球裝置端AI晶片產業的領航者。

結論

我國有半導體、ICT等強項,更是全球大廠信任的夥伴,這些優異條件奠定了發展裝置端AI晶片的優勢。AI on Chip示範計畫及AITA聯盟,將協助晶片設計業者掌握AI晶片彈性多工的自主設計能力,同時因應製造及封測業者對於少量多樣、快速產製的技術缺口。同時打造具備多工、彈性、低耗電之新興裝置端AI晶片架構,並建立起具國際競爭力的AI智慧系統生態系,除帶動半導體產業,亦同步帶動AI裝置端設備及系統整合業者發展更多應用服務。技術方面則是結合我國半導體設計與製造強項,協助IC設計業者取得國際領先,讓半導體相關產業名列世界前茅,最後更要將類比AI晶片推向全球頂尖,挑戰這極為艱難的目標。