工業技術研究院 產科國際所 范哲豪

AI應用產品為半導體產業帶來許多改變,AI產品少量多樣,在晶片設計上是非常有挑戰的,但也帶來了很大的機會。

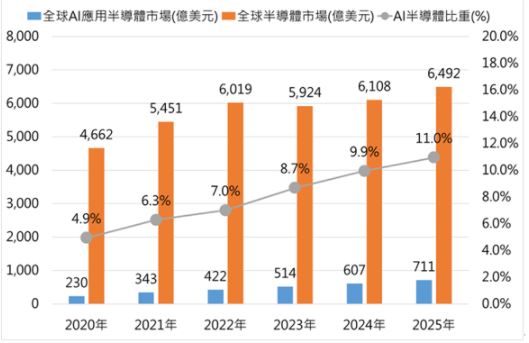

2020年全球AI晶片市場達230億美元(占整體半導體4.9%),到了2025年全球AI晶片市場則可達711億美元(占整體半導體11.0%),平均年複合成長率高達25.3%。

AI應用產品為半導體產業帶來許多改變,AI應用產品目前看不到Killer Application,但AI運算需要很強的運算力,且AI產品少量多樣,在晶片設計上是非常有挑戰的,但也帶來了很大的機會。

全球AI晶片市場規模

全球從個人電腦、智慧手機,再邁向物聯網(IoT)與人工智慧(AI)科技時代,智慧物聯網(AIoT)相關應用的大量興起,掀起新一波典範轉移,其中的AI晶片仍是關鍵核心,扮演重要技術角色。這些產品非常需要大量AI運算力,且產品少量多樣,更需要蒐集各式各樣應用情境的大量使用數據,以便在晶片設計上能夠最佳化,這在晶片設計上是非常具有挑戰性的。

如今的AI晶片已成為大至自駕交通工具、小到個人裝置的臉部、語音和物體辨識等重要元素。GPU正在推動AI性能實現逐年翻倍,且在過去8年間已實現提升317倍效能。Nvidia指出,英特爾並非推動摩爾定律的主要推手,Nvidia也不是AI晶片的唯一推動者。要達到性能翻倍的目標,必須建立起完整生態圈,憑藉眾人努力才行。 從圖1可以看到2020年全球AI晶片市場達230億美元(占整體半導體4.9%),到了2025年全球AI晶片市場則可達711億美元(占整體半導體11.0%),平均年複合成長率高達25.3%。

圖1 全球AI晶片市場規模。

表1是物聯網半導體市場規模,智慧電視、手錶消費性市場依舊占據前大應用領域,但整體市占將被工業用及車用陸續超越,用市場的相關應用皆有爆發性成長,高階運算以及自駕車相關的軟體、系統、模組將帶動半導體市場成長,工業市場在監控、自動化和充電樁等應用有較高的成長動能。從排名第六與排名第三十四的安防監視器可以發現,未來的物聯網產品是朝向智慧化展,未來AI在產品扮演的角色將愈來愈重要。

表1物聯網半導體市場規模

過去AI運算多是在雲端上進行,國際大廠在雲端的軟硬體系統皆大幅領先,我國過去擅長的產業優勢難以進入其市場。然而,在低延遲應用需求擴增、雲端傳輸成本過高及使用者隱私考量等因素下,AI推論運算的需求已由雲端逐漸轉移至邊緣端、裝置端上。

目前在AI裝置端的應用產品主要可分為八大應用:智慧駕駛車、消費性與企業用機器人、無人機、頭戴顯示裝置(HMDs)、智慧音箱、智慧型手機、電腦/平板、智慧監控攝影機,這些應用產品都對消費者帶來大量新奇且便利的使用者體驗。

例如安控攝影機就是這幾年非常多新創公司發表的AI產品。由於實際環境當中所發生的突發狀況,常常會超出資料庫和演算法所能處理的範圍,雖然可用擴充資料庫來解決,但仍無法面面俱到且缺乏即時性。而AI的發展,使得機器可以根據所見所聞進行自動辨識,甚至是自我學習。應用於安全監控,恰好可以解決影像辨識上的難題,降低誤判率,並且拉近甚至超過人眼所能辨識的能力。

AI晶片架構需要創新

目前AI運算力需求大增,已超越晶片微縮速度:自2012年以來,在大型AI運算中用到的運算量呈指數式上升,並且3.5個月計算量就會增加1倍,從2012年以來,這一指標已經增長了30萬倍。過去透過半導體製程微縮來提升運算力,是AI進步的一大重要因素,但未來想透過此方式繼續提昇晶片運算力的幅度將愈來愈小。

另外AI晶片普遍存在耗電與效率低落狀況:除了製程微縮難度愈來愈高,一般的AI晶片只是模仿腦的運作方式,基本上運算仍是Von-Neumann的CPU-Memory的二位元架構,此架構性能受到記憶體頻寬限制,對需要大量的平行及矩陣運算的AI而言,大量的資料搬移,將導致耗電與效率低落。目前提高運算能力的AI晶片背後,帶來的是非常可觀的能耗。在製程微縮已快要到極致的情況下,應該改變思考方向,要朝著更低工作時脈和更低功耗方向開發,最終降低到人腦等級的10Hz、20瓦。

AI晶片發展大致可以區分成3波,第一波是目前以GPU為主的AI運算,由於目前的AI運算多以雲端為主,Nvidia早在多年前就相關的研究及發展,加上GPU多核的特性非常適合深度學習使用,因此目前的AI運算常以Nvidia的GPU方案為主。第二波發展是以ASIC為主的雲端運算,主要在於雲端服務公司對於服務內容愈來愈明確,因此自行開發ASIC晶片,加速運算本身所提供的功能,以Google開發TPU(Tensor Processing Unit)為最明顯案例。但這類型的晶片主要是自家使用,所對應的功能也有其局限性,以此達到加速與省電的目標。第三波則是發展新興運算架構,這是公認為可以有效提高運算效能並降低耗電量的方式,例如基於記憶體計算技術,旨在克服處理器需要花費大量時間和能量從記憶體中獲取資料的主要瓶頸,透過直接在記憶體中執行計算,提高速度和效率。另外新興架構也包含類比的AI運算及類神經AI運算。

目前並沒有任何一種AI晶片可以通吃所有的應用,必須視應用產品的特性,根據其效能需求、耗電量多寡、尺寸大小以及成本高低等各項因素來考量適合的AI晶片架構。

圖2 台灣半導體產業在發展AI晶片的SWOT分析

結論

AI產品的改變,帶給半導體產業很多機會跟挑戰,AI產品目前看不到Killer Application,但AI運算需要運算力,且AI產品少量多樣,在晶片設計上是非常有挑戰的。

展望未來,未來裝置端AI晶片將走向可重組架構來適應不同演算法、整合異質感測器,及需要共同的介面標準來介接不同廠商之產品,此外透過整合多AI晶片將可大幅擴增運算力。長遠來看,新興架構的記憶體內運算,甚至是類腦的類比運算都是必須布局的技術項目。當然,上述的這些技術免不了都需要相對應的軟體來支援。

在未來AI晶片發展上,有以下幾點的建議。第一是往裝置端發展,降低伺服器之需求。需多AI系統除了終端產品外,也必須配合伺服器提供Total Solution。例如在Camera導入AI運算能力,可以縮短危險偵測的反應時間及降低伺服器之通訊需求。第二是發展高附加價值客製化解決方案,以高階安控攝影機為例,保有遠端韌體更新的功能,或是不止安防功能,若能結合商業分析,更能增添產品競爭力。第三是善用台灣優異的產品資安形象,以高階產品進軍歐美市場,補台灣本土市場不足。例如:以熱影像(IR-based Thermal Imaging)為基礎的安控攝影機產品,進入利基市場。