撰文/張維君

半導體產業在揮別2023年通路庫存調整的低迷後,2024年將受惠於終端市場回溫,以及AI、5G、高效能運算等應用成長,可望迎來好成績,估計2024年臺灣半導體產值可達4.9兆元。

全球總體經濟受到高通膨及俄烏戰爭的影響,消費備受壓抑,使得PC、手機等終端電子產品出貨量雙雙下跌。研調機構Gartner預估,2023年全球半導體市場規模為5,345億美元,年衰退10.9%;而臺灣IC產業產值為新臺幣4.3兆元,衰退11.2%。隨著2023年底通路庫存調整進入尾聲,終端市場需求回溫,加上AI、5G、高效能運算等應用帶動,2024年臺灣半導體產值預計達新臺幣4.9兆元,成長14.1%。

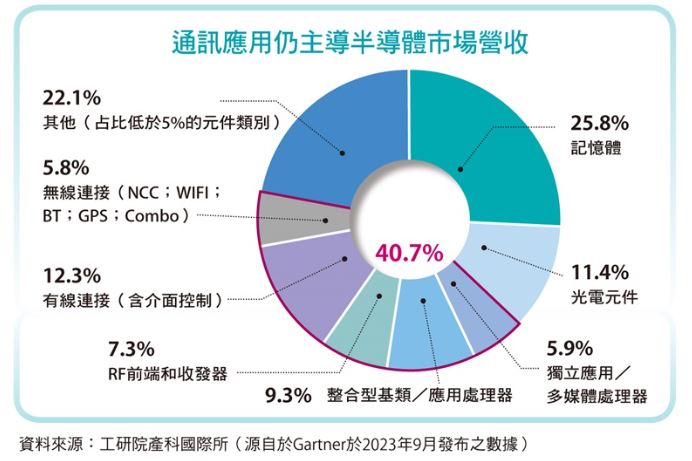

通訊應用仍主導半導體市場營收。

IC設計及製造將達雙位數成長

2024年半導體產業景氣復甦,全球市場規模預估可突破6,000億美元,其中汽車相關應用將成為未來幾年半導體的主要成長動能,尤其車用高效能運算(HPC)成長最快;而在生成式AI帶動下,繪圖處理器(GPU)晶片市場在2023年成長率亦高達56.7%。

工研院產業科技國際策略發展所分析師鍾淑婷表示,2023年臺灣IC設計業年產值衰退至新臺幣1.07兆元,衰退率12.9%,但2024年在通訊電子產品及消費性電子產品需求帶動下,預估IC設計業產值可達1.25兆元,年成長16.4%。

在通訊應用仍主導半導體市場營收下,5G晶片將推動通訊技術發展,汽車應用也將為5G晶片帶來高需求與成長,包括車聯網相關通訊系統、自動駕駛、智慧座艙等創新應用都仰賴5G晶片來實現,尤其是第二波5G Advanced技術創新將帶來更多商機,而這些技術也將成為6G發展的基礎,各國積極透過結盟來主導6G通訊標準技術。

在IC製造產業的部分,工研院產科國際所分析師黃慧修指出,因先前疫情打亂供需模式,2023年客戶調整庫存,使得臺灣IC製造業產值衰退9.6%,但2024年預期將受惠於AI、高效能運算等應用對於先進製程的需求推升,且終端需求逐漸回穩,預估2024年產值將回到正軌,來到新臺幣3.02兆元,年成長達14.3%。

儘管2023年市況不佳,但通訊、運算、車用晶片大廠均以最高階製程晶片在市場競爭。在通訊領域,包括高通、聯發科、Apple的旗艦手機處理器已逐漸從4奈米進入3奈米製程,可見智慧型手機晶片大廠均投入最高階製程技術來爭奪高階智慧型手機的市占。運算類晶片則是已採用4奈米製程生產,如Nvidia H100 GPU。

車用晶片雖然仍以成熟製程為大宗,但特斯拉(Tesla)用於訓練自駕車AI模型的Dojo超級電腦晶片已使用台積電7奈米製程,恩智浦最新的S32系列晶片更是選擇台積電5奈米製程生產,以達更高效能並減少功耗。

化合物半導體需求日顯重要

IC封測產業在2023年同樣受到消費性需求放緩影響,臺灣IC封測業年產值將達新臺幣5,830億元,較去年衰退14.9%。然而,工研院產科國際所分析師張筠苡認為,高速運算需求在電動車、AI PC、高階手機與生成式人工智慧模型等方面急遽上升,將驅動先進封裝市場快速擴展,而CoWoS等2.5D/3D IC異質整合封裝技術正適合此類運算需求,包括晶圓大廠台積電與Intel、專業封測代工廠日月光等,皆大舉投入資本擴充先進封裝產能。與此同時,隨著車用IDM大廠將後端製程加速委外給封測代工廠,車用晶片的產能將會帶動封測的量能重回成長態勢,預估2024年臺灣IC封測產值將達到新臺幣6,368億元,年成長9.2%。

此外,半導體業深知永續的重要性,也持續邁向綠色製造行動,而封測業者採取多種措施減少範疇一的直接排放,以及範疇二的間接排放:包括Amkor與日月光將製程中需使用的高暖化氣體替換為低強度的溫室氣體,臺廠欣銓、矽格、力成等均強化再生能源建置與使用,同時封測廠也透過AI技術建置自動化智慧工廠來提升製程良率、減少不必要的能源消耗。此外,業者還利用碳的有價化概念,將碳排放成本內部化,透過設定全球廠區年度排放上限,並且依照排放噸數收取碳費,實行內部碳定價制度之下,以驅動部門的減碳行動,實踐內部綠色轉型。

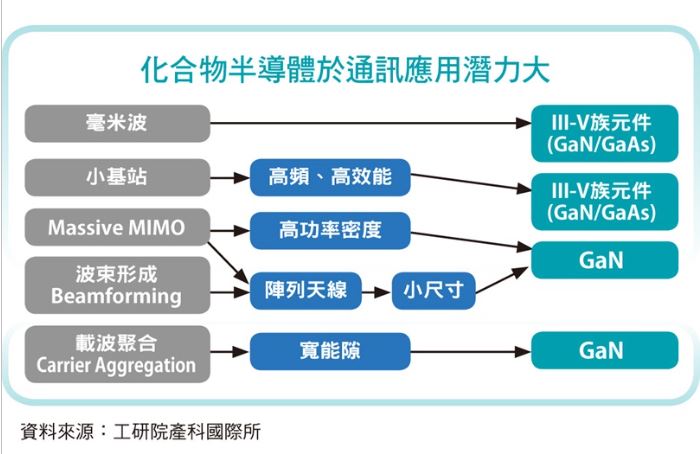

除了矽基半導體外,化合物半導體近年也隨著節能與次世代通訊議題而受到市場矚目。工研院產科國際所資深分析師劉美君指出,碳化矽(SiC)化合物半導體之所以受到車廠供應鏈的矚目,主要是SiC可耐800V以上系統電壓,且能增加整車電能轉換效率,以提升續航力及加快整車充電速度。展望未來電動車以及能源相關應用擴增,可耐1000V以上電壓的功率元件需求將逐漸攀升,垂直型GaN元件(GaN-on GaN)將優於SiC元件的高耐壓性能而受到業者矚目。而在Beyond 5G通訊的發展上,毫米波將是下階段重要的里程碑,可用於高頻通訊用射頻元件的氮化鎵(GaN)化合物半導體重要性也與日俱增,其中GaN-on-SiC預期將主導地面通訊射頻GaN元件市場,可應用在5G基地台、衛星通訊、軍用雷達等。在6G的演進上,另外為補強高頻通訊訊號損失,克服通訊死角,低軌衛星成為熱門焦點,預期GaN元件將滿足現階段低軌衛星射頻元件的需求,而未來新一代6G用射頻元件材料,InP已成為廠商投資重心,值得關注後續發展。

由於化合物半導體的應用擴及國防與能源,各國廠商也都著手在地化的產能擴張,劉美君呼籲臺灣化合物半導體產業必須進行上下游供應鏈合作並建構自有技術,來應對全球地緣政治的挑戰。

化合物半導體於通訊應用潛力大。