文/趙家緯 台灣環境規劃協會理事長

淨零需要120分的努力

歷經多次延遲,國發會協同其他部會於3月30日提出「臺灣淨零排放路徑及策略」,為臺灣首次提出涵蓋時程達到28年的長期願景規劃。若初步分析本次提出的路徑與策略,則見其具有「氣候政策新定義」、「直面挑戰性政策承諾」、「臺灣首份氣候預算」三大創新。

在「氣候政策新定義」上,本次路徑中,強調淨零轉型在經濟跟國家安全上的意涵,而非僅只過往的盡地球村一份子的環保框架。如其強調能源部門淨零轉型須納入國家安全戰略思維,藉由擴大再生能源設置,提升自產能源占比,可翻轉高進口能源依賴風險,使進口能源依存度由2021年97.4%,降至 2050年50%以下,降低國際能源市場衝擊與價格波動對我國能源安全影響。

於「直面挑戰性政策承諾」上,在2018年選舉大敗後便已擱置的「運具全面電動化時程」,而國際發展如火如荼的「近零碳建築」,則受限於內政部與能源局部會分工阻礙,遲未能推動。但上述政策承諾,均明載於本次路徑圖之中,雖然達成的時間點與目標,均應有再提升的空間,但至少已經突破過往避而不談的窘境。

最後一點政策創新,乃是9年8800億元的「臺灣首份氣候預算」規劃,過往臺灣減碳政策上,預算規劃幅度極低,如在製造業減碳上,在2018~2020年間,總投入經費僅16.2億元,此規模僅達用於小尺度廠商輔導、示範計畫。本次9年8800億元的預算規劃,規模堪比前瞻基礎建設,而從其投資項目看來,是比前瞻基礎建設更具遠見的規劃。

立基於過去一年從旁監督淨零路徑研擬過程的經驗,本次路徑圖研擬程序,由於未採用多方協作精神,資訊亦未公開,甚至諸多討論更未具研究基礎,故難以給研擬程序及格的分數。但在最後一個半月間,在政治領導人奔走下,方能提出具有前瞻性的路徑圖與策略,對於最後的產出,我個人會將其評定為70分。在面對氣候危機,唯有竭盡所能,達到120分的努力,方能達到淨零路徑所需的每年減碳6%左右的需求。

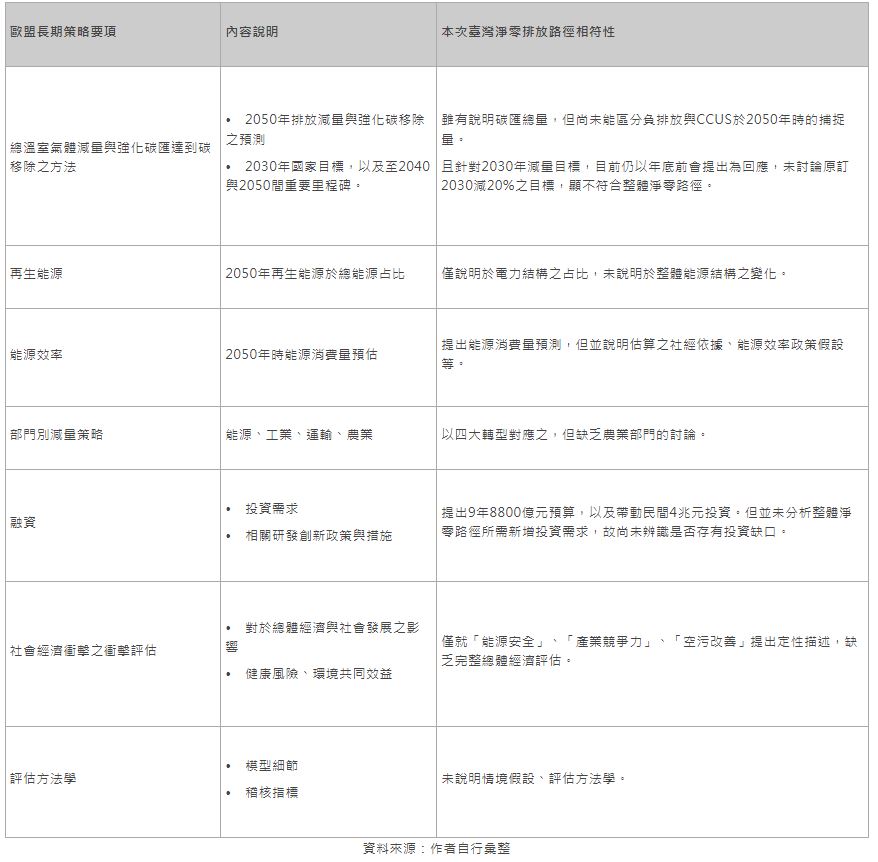

且若與氣候變遷綱要公約的規範相比對,本次臺灣2050淨零排放路徑及策略應屬於巴黎協定中所提出的長期減量策略(Long-term low greenhouse gas emission development strategies, LTS)。若參考歐盟能源聯盟和氣候行動治理條例(Governance of the Energy Union and Climate Action)第15條要求會員國每10年提送一次長期策略(時程需涵蓋30年),則可見本次「臺灣2050淨零排放路徑及策略」仍有許多待增補之處。且在COP26之格拉斯哥氣候盟約中,亦敦促各會員國應儘速提出納入公正轉型考量之長期減量策略,並強調2030年國家自定貢獻應與長期淨零目標具有一致性。由此觀之,3月30日僅是臺灣履行國際氣候承諾的起點,相關部會仍須在COP27會議前,大幅增補淨零排放路徑內容,方能符合國際氣候治理規範。

表1 臺灣淨零排放路徑與歐盟長期策略要項對照

邁向零碳電力系統

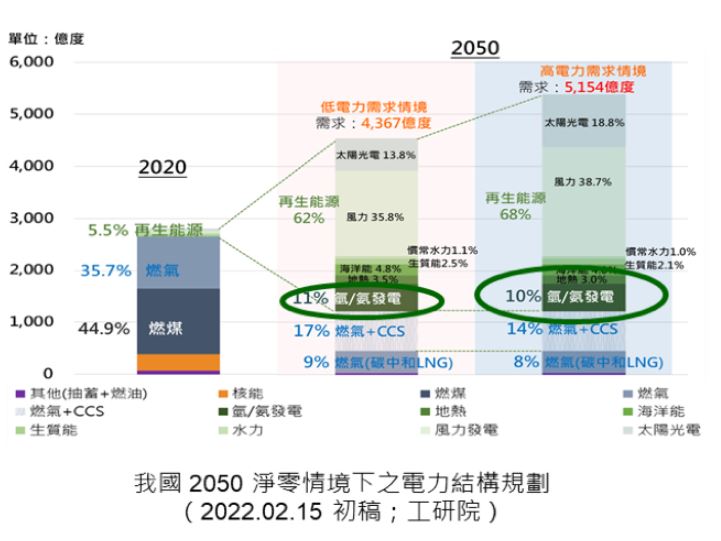

針對佔溫室氣體淨排放量52%的電力系統,本次淨零排放路徑中提出了2050年時的電力結構占比,再生能源須達60%~70%、火力加上CCS為 20%~27%、氫能則占9%~12%。但此般配比則有「CCS佔比過高」、「氫能發電效率耗損」、「再生能源空間規劃」等三項關鍵問題。

依據IPCC所提出的全球淨零路徑分析,其指出CCS雖可減碳,但其針對SDG1 弭平貧窮、SDG3健康、SDG6水資源等均有潛在副作用。而綜合各個路徑分析,2050年時CCS於全球電力結構之占比,則不及10%。由此觀之,目前臺灣淨零路徑中CCS占比相對較高。

而在路徑中規劃氫能發電則占9%~12%,發電量約為500億度。但依據國際氫能利用建議,氫能用於發電為排序較低的用途。依筆者估算,若氫能發電占比需達500億度之時,則代表需要進口240萬噸綠氫,而生產綠氫的電解耗電量將達到1,100億度,由此顯示以綠氫發電將有極高的能源損耗。此規劃的合理性尚待評估。

但若要降低CCS跟氫能發電占比,可行的替代方案為進一步提升再生能源占比。在此路徑中,提出光電40~80 GW 、風電40~55GW、地熱與其他再生能源8~14GW之目標。若化為占比,則見風電占比將達35%,而光電即使達到80GW之目標,發電占比亦無法超過20%。但另一方面,若在電力需求成長幅度由本次路徑中所提出的1.5%~2.5%之間,進一步抑制到1.3%時,則在風電達成55GW,地熱達到6GW時,則光電裝置量可提升到140GW時,便可將CCS於電力結構占比削減至10%以下。此舉可大幅降低對於CCS之需求,避免其封存用地需求,且可讓進口綠氫優先用於工業製程、海運等。

圖1 我國2050淨零情境下之電力結構規劃

資料來源:(萬皓鵬,2022)

物質效率優先,策略縮減高排碳產業規模

臺灣排放量中57%來自於工業部門(含整體鋼鐵業與煉油業),本次淨零排放路徑圖中雖提出製程改善、能源轉換與循環經濟等3大面向11項措施,並設定「2030要15%使用綠電,2050電子業全面綠電」、「直接排放減少九成以上」、「2050氫能要達到520萬噸」、「2040年導入低碳製程」。

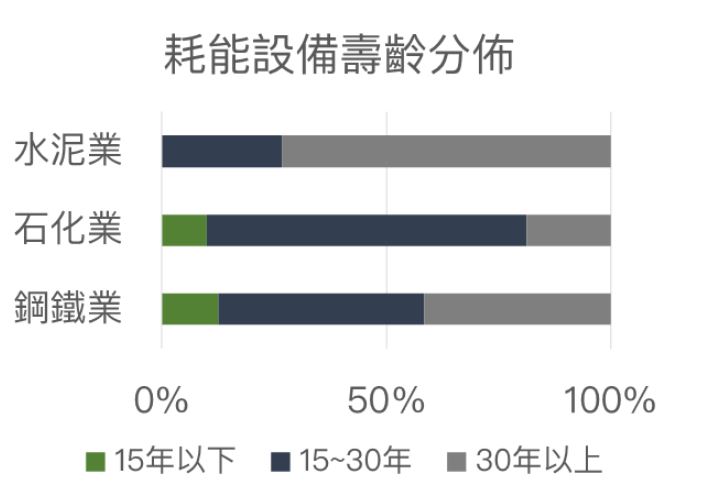

但與國際能源總署(IEA)(2021)之淨零路徑圖中,均清楚說明未來各耗能產業的產量推估、不同年份創新零碳製程占比與行業別氫能需求量相比,目前的路徑圖尚未能發揮引導產業轉型之功能。首先是IEA提出2030年時創新低碳製程來說,佔工業製程都超過10%以上,也就是高規模的商業化。而臺灣鋼鐵、石化、水泥等耗能產業,有半數以上的製程將於2035年需要汰換。因此若規範2040年時方導入低碳製程,則將錯失產業投資週期。且由於製程設備壽齡長達三十年以上,若今日任何的投資決策未能考量碳限制,勢必將增添2050淨零的難度。

圖2 臺灣主要排碳產業耗能設備壽齡分佈

資料來源:整理自(綠基會,2021)

面對淨零排放要求,針對耗能產業的重要策略,乃是藉著循環經濟,根本性的減少對於鋼鐵、石化原料、水泥等原物料的需求,但在本次路徑圖中,迴避了此關鍵議題。依據IEA的路徑,石化產業於2040年後零成長,鋼鐵則是2030年時便開始零成長,水泥甚至是2030年後負成長。且依據IPCC中無需仰賴碳移除便可達到淨零的低需求情境,更設定每年物質效率要進步4%,2050產量縮減15%。

由上述分析便知,在產業轉型方面,應該重新設定階段性目標。首先是應提出2030物質效率提升40%的目標,藉此抑制耗能產業規模。且環保署近期提出的「減量回收及資源循環推動計畫」中,便設定了2027年物質效率要比2020年提升30%之目標,由此改善幅度,2030提升40%亦可達成,藉此將原物料需求達到負成長功效。第二個目標為零碳製程於2035年占比達到50%,掌握製程汰換週期,方可確保其2050年淨零。而在綠電規範上,應要求2040時便達到RE100,方符合淨零電力系統達成年需早於整體經濟體去碳化之規劃邏輯。

且在政策配套上,尚未參考國際研究與實際政策規劃方向,需採用「積極碳定價」、「效能標準」、「低碳製程融資」、「公共採購」等涵蓋整個價值鏈,並結合多項管制工具與經濟工具的政策組合。雖然編列了大幅度的預算,但在缺乏政策設計下,將導致此受限。呼籲政府後續應參考歐盟與美國在工業部門的減碳戰略,藉由「政府低碳原物料公共採購」、「納入低碳要求的貿易政策」以及跨領域的工業去碳化研發旗艦計畫等作法,方有助於達成產業轉型。

臺灣淨零,尋路共行

此次臺灣2050淨零排放路徑與策略,提供臺灣思辨未來三十年轉型之路的框架,開啟更廣泛社會對話的基礎。本次淨零排放路徑中,亦提出12項關鍵戰略,從風電/光電,涵蓋到公正轉型。針對各關鍵戰略以及其預算規劃,除了中央各部會應強化協調,並應納入環境外部成本,進行成本效益評估,方可提升預算規劃的論證基礎。更應從過去能源轉型白皮書的協作經驗中學習,就「節能」、「風電/光電」、「資源循環」、「綠生活」、「公正轉型」等牽涉多重利害關係人的關鍵戰略,邀集各方代表成立工作小組,提出各自論證,研提為期八年以上的行動方案,方可呼應IPCC所建議的各國不應僅止於考量可提供減量誘因的碳盤查揭露、碳定價等政策工具,更應思考如何促成結構改變,啟動新發展路徑的系統轉型方法。由此出發,臺灣淨零排放路徑的提出,才能成為臺灣從「既得利益者的政治」過渡到「未來世代的政治」的起點。

參考文獻

國家發展委員會(2022)。《臺灣2050淨零排放路徑》。台北:國家發展委員會。

萬皓鵬(2022)。〈低碳能源:終極潔淨能源 新世代氫能發展〉,「打造淨零時代競爭力論壇」簡報。台北:工研院,4月15日。

綠基會(2021)。〈製造部門溫室氣體排放管制行動計畫〉,工業局委辦計畫。