Micro LED應用將從智慧手錶先行,到2027年主要的出貨量會以智慧手錶和AR/MR眼鏡的應用為主。(資料來源:工研院產科國際所)

撰文/陳怡如

面對2022年產值衰退、2023年終端產品庫存的壓力下,臺灣的電子零組件產業該如何逆風而行,開創商機?工研院「電子零組件產業景氣研討會」中,以六大電子零組件的產業概況切入,剖析臺灣顯示面板、PCB、被動元件等前三大關鍵電子零組件的未來前景。

電子零組件產業與終端產品的出貨量息息相關,受到高通膨和庫存去化影響,造成電腦、手機、平板等終端需求疲軟,臺灣六大電子零組件,包括顯示面板、電路板、被動元件、LED元件、感測元件和電池元件,在2023上半年產值合計約新臺幣1兆元,較去年同期衰退13.8%,六大產業皆呈現雙位數以上衰退,其中LED元件衰退幅度甚至高達25.1%,預估2023下半年終端產品的出貨量才會由谷底緩升。

值得注意的是,今年在一片終端產品出貨大幅衰退的情況下,車用產品逆勢崛起,成為唯一成長的類別,包含先進駕駛輔助系統(ADAS)、車用高效能運算(HPC)等。相較其他電子產品,電動車在被動元件、PCB、面板等零組件的使用量都以數倍計,未來成長可期,「電動車是下半年的應用主場,」 工研院產業科技國際策略發展所經理董鍾明說。

整體來說,臺灣六大電子零組件在2023年面對終端需求萎縮、庫存水位居高等因素,「呈現『先蹲後跳』態勢,」董鍾明預估,2023全年六大電子零組件產值合計約新臺幣2.3兆元,年成長衰退3.6%。

Micro LED是臺灣顯示產業一大機會

在臺灣六大電子零組件中,顯示面板為產值最大者。以全球顯示器產業來看,2022年全球產值達1,121億美元,年成長大幅衰退15.5%。預估面板庫存將在今年中去化完畢,價格脫離下跌走勢;此外,在數位轉型風潮下,將推升更多面板應用機會,逐漸脫離衰退陰霾,2023年全球顯示器產業產值將小幅回升至1,138億美元。

展望未來,工研院產科國際所分析師張宏毅指出,Micro LED以高亮度、低能耗的特性打入市場,正進入高速成長期,預計2023年正式邁向量產,未來智慧手錶和AR/MR眼鏡是支撐Micro LED成長的兩大動力。

張宏毅認為,臺廠在Micro LED上具有技術領先性,尤其在晶片、背板技術、巨量轉移上。對臺廠而言,Micro LED的前段製程,與現有TFT LCD製程有極高關聯性,且其製程特性很適合按照需求再逐步擴充,因此投資金額不至於太大,很適合臺灣顯示產業現狀,「目前中韓正於OLED激烈競爭,此時強化Micro LED發展,是臺廠一大機會。」

三大應用為電路板發展注入活水

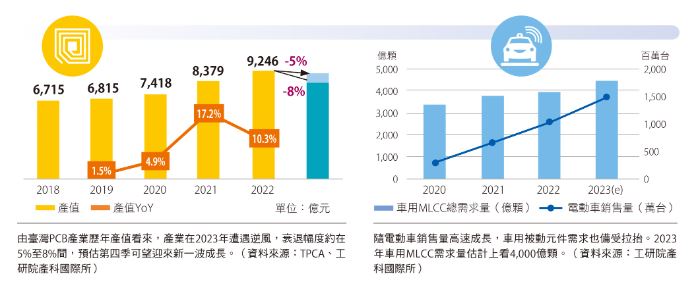

臺灣電路板產值世界第一,2022年占市占率達35%;而電路板也是臺灣前三大電子零組件產業之一,具有指標意義。臺灣PCB產業原以多層板為主,近年因切入HPC、汽車等高階應用,軟板、HDI與載板比重漸增,成為產值的重要支撐,其中載板更是2021年與2022年成長的重點。

2022年全球電路板因5G需求大爆發,帶動產品的高規化,進而推升電路板在量與質的需求,保持成長態勢,臺灣具全球領先地位,為主要受惠者。但工研院產科國際所研究經理羅宗惠提醒,目前全球遭遇景氣亂流來看,加上5G智慧手機滲透率將突破6成,PCB亟需新的成長動能。

「在後5G時代應用更多元發展,未來終端產品的主角,將由行動裝置向外延伸。」羅宗惠指出,HPC、衛星、汽車這三大應用,具有能見度、長期發展動能和影響範圍大等特性,在2024年之後將接續智慧型手機和筆記型電腦,成為帶動PCB產業的主力。到了2028年至2030年,當6G商轉,智慧型手機將再度成為重要出海口,就會展開下一波成長。

羅宗惠建議,臺灣PCB產業應「高值低碳」並進,一方面布局先進技術,以高階產品領先全球;另一方面協同供應鏈,共推低碳產品,透過雙管齊下搶先部屬未來10年競爭力。

電動車成被動元件必爭之地

臺灣是全球被動元件第二大供應國,包含電容、電阻、電感、濾波器及振盪器等五大類產品,尤其以電容類的MLCC(多層陶瓷電容)為大宗,但臺灣被動元件上游關鍵材料仍多仰賴歐洲與日本進口,不僅購料成本高,也有供應鏈不穩定的風險。

受到全球經濟緊縮與高通膨影響,加上庫存仍在去化,2023年臺灣被動元件產值預估為新臺幣2,285億元,年成長率衰退6.4%。預期庫存去化至2023下半年會更明朗,「減產已成2023年常態,下半年關鍵著重在產品供應、庫存、價格之間的平衡,」工研院產科國際所分析師蕭睿中說。

即便全球終端產品出貨疲軟,但電動車需求仍銳不可擋,2023年可望維持年成長率40%至50%的高成長,滲透率預估也將提升至17%以上,「電動車已成被動元件的兵家必爭之地。」而充電樁、低軌衛星也是被動元件的新藍海,未來發展值得關注。

臺灣PCB產業產值和車用被動元件需求,隨電動車銷售量高速成長,也備受拉抬。