文/中心博士後研究員郭雅婷

人均碳排高超越日本 僅一成不到台灣企業揭露氣候資訊

你聽過氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)嗎?是由金融穩定委員會(Financial Stability Board, FSB)於2017年發佈「氣候相關財務揭露建議書」後,全球各企業不僅紛紛響應簽署TCFD倡議成為支持者,而且更進一步地於永續報告書、財報,或網站等處,提供TCFD架構下的「治理(Governance)」、「策略(Strategy)」、「風險管理(Risk management)」、「指標與目標(Metrics and Targets)」的風險與機會揭露資訊,以協助投資者與決策者了解企業面臨氣候變遷的因應措施,以及進一步可提升企業永續經營的競爭力。

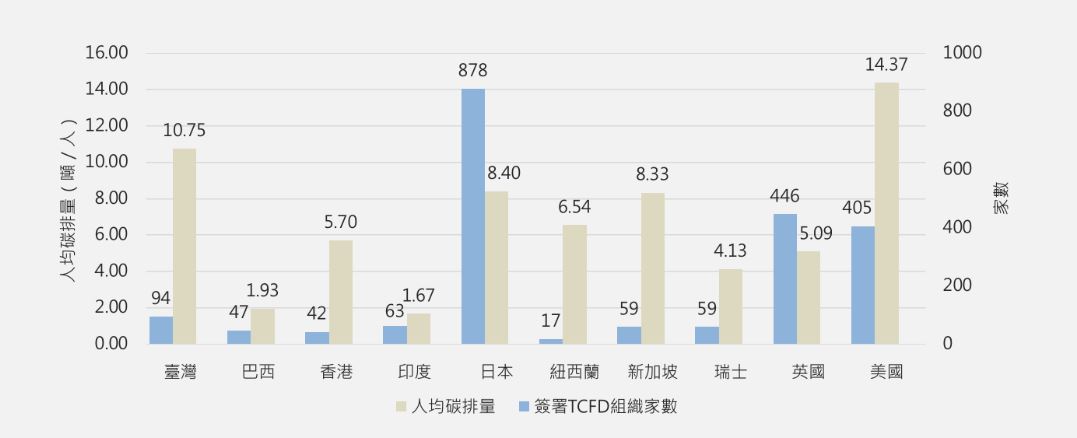

截至2022年5月,全球已有超過3,400家企業與組織紛紛簽署TCFD,除了台灣以外,其中包括巴西、歐盟、香港、印度、日本、紐西蘭、新加坡、瑞士、英國、美國等10個國家或地區也已開始要求強制揭露與TCFD架構一致的氣候風險揭露。

由下圖得知,上述國家或地區(除歐盟)在簽署TCFD組織家數及人均碳排量的比較。在亞洲國家中,台灣簽署TCFD組織家數並不多,僅有94家企業與組織簽署TCFD,但是人均碳排量卻頗高於日本、香港、新加坡等亞洲國家。顯示在人均碳排量高的台灣,企業更需要響應TCFD倡議減少碳排放量,並根據TCFD建議強化資訊揭露,加入氣候行動以減緩衝擊。

簽署TCFD組織家數與人均碳排量 資料來源:本研究自行整理(TCFD, 2022; IEA, 2022)

為了解目前台灣企業在因應氣候變遷衝擊下進行相關財務揭露之意願與行為,台大風險中心首度針對國內企業進行氣候相關財務揭露進展之調查(以下簡稱本調查)。本調查共回收404筆成功樣本,調查結果發現,僅有8.67%企業有進行TCFD,即受訪404家企業中僅35家回覆有進行TCFD。這35家企業回覆有進行TCFD者,大多是以員工200人以上企業、集團企業,及上市櫃企業的大企業占絕大多數。

顯示台灣目前進行TCFD的企業仍占少數,可見雖然極端氣候對環境與人類造成衝擊已是不可避免,但大多數的台灣企業仍是對於氣候相關財務衝擊的分析與執行上仍舊裹足不前。

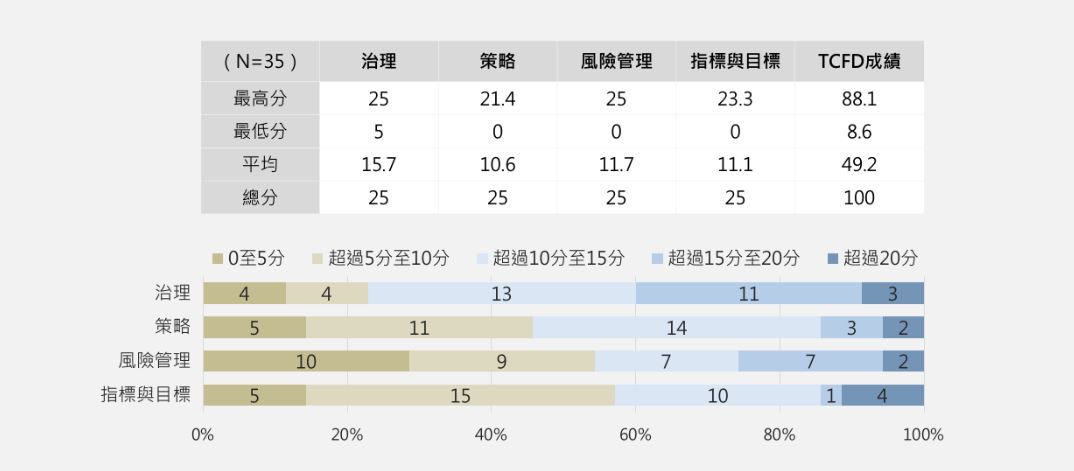

本調查進一步地針對有進行TCFD的35家企業,探討這些企業在TCFD架構下的治理、策略、風險管理、指標與目標的揭露及執行程度,並且根據調查結果進行TCFD評分,各項目的評分結果詳見圖2。結果顯示,這些企業除了在治理構面之平均分數為15分外,其餘在策略構面、風險管理構面、與指標與目標構面的平均分數都只有10分左右。

各企業在進行TCFD的精細程度存在明顯差異,約有半數(48.6%)企業的分數是落在40至60分之間。此外,僅不到一成(8.6%)的企業有超過80分,是在TCFD架構中有揭露較多的資訊,以及在低碳供應鏈管理、相關氣候行動與規劃等都有較為完善的揭露。 為了解目前台灣企業在因應氣候變遷衝擊下進行相關財務揭露之意願與行為,台大風險中心首度針對國內企業進行氣候相關財務揭露進展之調查(以下簡稱本調查)。本調查共回收404筆成功樣本,調查結果發現,僅有8.67%企業有進行TCFD,即受訪404家企業中僅35家回覆有進行TCFD。這35家企業回覆有進行TCFD者,大多是以員工200人以上企業、集團企業,及上市櫃企業的大企業占絕大多數。

顯示台灣目前進行TCFD的企業仍占少數,可見雖然極端氣候對環境與人類造成衝擊已是不可避免,但大多數的台灣企業仍是對於氣候相關財務衝擊的分析與執行上仍舊裹足不前。

本調查進一步地針對有進行TCFD的35家企業,探討這些企業在TCFD架構下的治理、策略、風險管理、指標與目標的揭露及執行程度,並且根據調查結果進行TCFD評分,各項目的評分結果詳見圖2。結果顯示,這些企業除了在治理構面之平均分數為15分外,其餘在策略構面、風險管理構面、與指標與目標構面的平均分數都只有10分左右。

各企業在進行TCFD的精細程度存在明顯差異,約有半數(48.6%)企業的分數是落在40至60分之間。此外,僅不到一成(8.6%)的企業有超過80分,是在TCFD架構中有揭露較多的資訊,以及在低碳供應鏈管理、相關氣候行動與規劃等都有較為完善的揭露。

企業TCFD四大構面的評分結果 資料來源:本研究自行整理

首先,以治理構面來看,絕大多數的企業是有在董事會進行監督,以及有指派相關管理單位執行氣候相關風險議題,而且有六成企業因氣候相關議題受到重視而定期召開相關會議。顯示受訪企業大多對於氣候變遷風險所造成的危害,有較具體與正面的回應在組織較高層級中進行。

再者,在策略構面部分,面臨未來氣候風險的衝擊下,大多數受訪企業不清楚實體與轉型風險評估方法,也未具有相關的人才來進行分析。此外,有些受訪企業因處於初期導入階段,不僅欠缺建立短中長期的氣候韌性,也甚少有再生能源與電動車規劃。但是,大多數企業因具備未來低碳環境意識,已開始積極進行低碳創新。

其次,在風險管理部分,雖有近八成(77.1%)的企業有揭露實體風險,但卻僅有二成(22.9%)的企業有使用圖資,顯示企業在實體風險的量化評估上仍有不足。在台大風險中心的電子報文章「產業氣候變遷風險評估的挑戰與機會」,有介紹本中心參與之中研院產業氣候變遷風險評估研究(CCRAB),該計畫將建構產業氣候變遷風險評估工具與平台,希望能協助各企業量化評估其自身氣候變遷的風險。建議台灣企業未來可以多加利用此平台,建構符合自身營運需要的實體風險與轉型風險的評估工具。

最後,在指標與目標構面部分,受訪企業中僅有不到一成的企業未訂定溫室氣體減排目標,顯示企業朝向淨零碳排已經有基本的認識與共識。但在有設定目標的企業中,有經過SBT科學基礎減量目標審核者並不超過三成,且近八成企業並未訂定明確的淨零或碳中和之目標時程。

大多數企業主要還是以自身氣候相關指標盤查為主,甚少盤查到其上下游供應鏈的排放量與減排目標,顯示受訪企業對於未來因應氣候變遷的實際減排行動並沒有有實際的行動,淪為口號與宣示的成分居多。建議企業未來除了本身減排行動外,也需要更積極地與上下游供應鏈合作以進行供應鏈減排的相關工作。