撰文/王明德

疫情紅利進入尾聲,AI浪潮正推動醫療科技大步向前。2023年智慧醫療市場雖轉趨保守,但高齡少子化趨勢下,剛性需求仍在。臺灣醫材產業具備堅強的科技力、創新力、製造力,工研院建議在高齡科技、精準診斷、去中心化個人醫療等領域長期布局,將有機會在智慧醫療市場中取得最佳成果。

透過AI、物聯網等科技打造數位醫療系統,已成為醫療院所提升效率、優化服務體驗的重要策略。工研院產業科技國際策略發展所產業分析師李爾芳表示,今年在政策、經濟、社會與科技等四大層面,均出現影響醫療產業環境的重大事件,這些事件的負面衝擊包括市場趨於保守、投資與採購意願降低、遠距醫療需求降低等,而正向影響則為醫療自動化需求提高、新型態智慧醫療市場興起等議題。

受醫療法影響、市場競爭激烈、獲利模式不易建立等因素下,近兩年國際上有多家智慧醫療的指標廠商退出市場,也不乏破產、下市案例。儘管市場表現不如預期,但產業仍有亮點。宛如橫空出世的ChatGPT掀起生成式AI浪潮,可望減輕醫療人力負擔,進一步加速醫療科技實現。

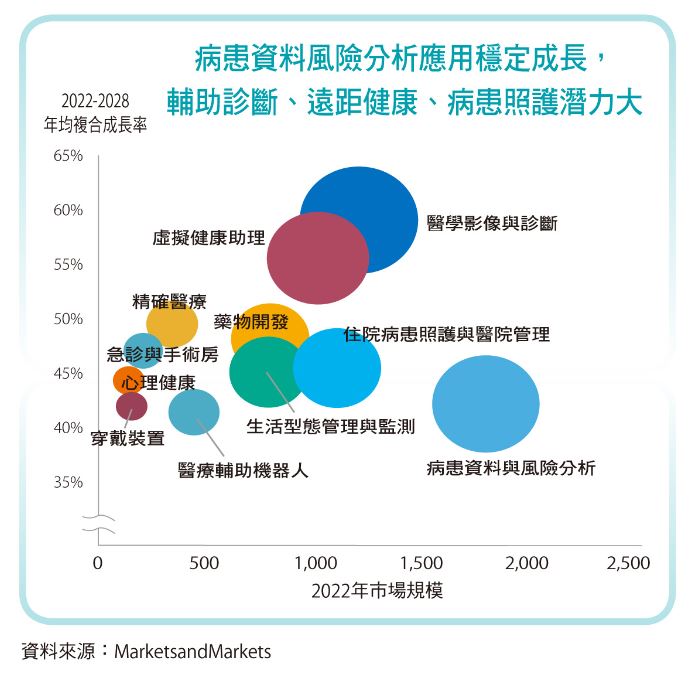

病患資料風險分析應用穩定成長, 輔助診斷、遠距健康、病患照護潛力大。

IT巨擘透過併購快速進入醫療領域

李爾芳指出,在智慧醫療指標公司退出之際,Amazon、ORACLE、Microsoft等IT巨擘也出手收購醫療IT系統公司,藉此快速進入醫療領域;新創募資方面,全球數位醫療創業募資交易件數與金額雙雙下滑,受到各國醫療政策轉向價值導向(Value-Based)的醫療模式,以健康增進效果為報酬,帶動醫療服務延續與資源指引類投資興起,像是慢性腎病照護服務與數據技術支援,就成為熱門應用之一。

此外,透過AI實現個人化醫療的商業模式也獲得投資人青睞。例如,由CT影像建構血管模型,作為診斷評估參考與支援決策;再如超音波影像AI輔助分析,可提供客觀量化的心臟功能分析等。2018年至2023年7月,美國FDA核可上市,使用AI與機器學習者超過8成為放射科影像醫材,其次為心臟診斷監測應用。未來AI在病患資料風險分析應用將進入穩定成長期,輔助診斷、遠距健康與病患照護的潛力則持續擴大中。

2022年臺灣數位醫療營業額約為新臺幣502億元,年增10.1%,產品以預防、診斷、治療、遠距醫療、醫院資訊系統為主。李爾芳建議業界可密切觀察生成式AI的技術發展脈動,並以精準健康為目標,落實智慧醫療願景。

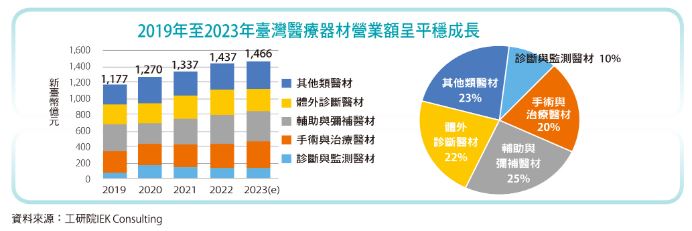

2019年至2023年臺灣醫療器材營業額呈平穩成長。

醫材市場聚焦高齡化商機

工研院產科國際所產業分析師劉家豪則從醫療器材領域切入,他指出,2022年臺灣醫療器材市場已逐漸回復至疫前正常需求,仍呈現穩定成長趨勢;2023年COVID-19疫情解除,隱形眼鏡、行動輔具等日常醫療用品與各科別常規醫材、牙科用品的需求逐漸回升,估計市場約有2%的成長,來到新臺幣1,466億元。出口方面,仍以隱形眼鏡為主要出口品項,美國、歐洲為主要出口國。

觀察全球醫材市場併購和募資案例,高齡化人口快速增加,帶動與老年相關疾病的醫材需求,因此國際大型企業在2023年雖因國際資本市場緊縮,投資轉趨保守,但對發展高齡者使用需求較大的心血管醫材新創團隊,投資意願仍高,醫療機器人、腦機介面和精準醫療也是近年投資重點。

劉家豪進一步分析,高齡化社會和持續精進的醫療科技,帶動了創新醫療器材研發,認證機構的核准流程速度加快,特別是與老年疾病密切相關的心血管、神經和骨科等臨床領域;AI技術的快速普及推動傳統醫材智慧化,從而提升臨床流程的效率;疫情則強化了醫療機構和民眾使用遠距醫療的意願,現在血液透析、血糖監測、傷口護理等醫護行為,都可透過遠距醫療完成,達到醫療體系去中心化與個人化願景。

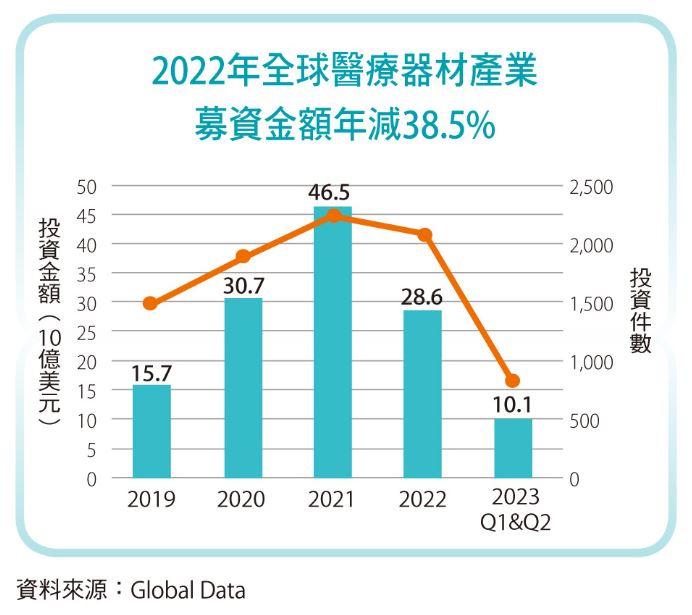

2022年全球醫療器材產業,募資金額年減38.5。。

臺灣具創新與製造優勢 三領域商機大

劉家豪認為,臺灣在高齡應用科技、精準診斷/治療、去中心化個人醫療三大領域,均有廣泛應用機會,像是新興微創介入性手術醫材科技、高齡退化性疾病的剛性需求、數據驅動的醫療決策方案、醫材產品精進、解決醫療人員短缺與普遍過勞情況、遠距醫療、AI輔助專業醫療流程等。臺灣醫材同時具備創新與製造能力,透過長期布局策略讓市場驗證自身的技術能力,應可在全球高達5,000億美元以上的醫材市場中做出貢獻。