撰文/唐祖湘

自駕車趨勢銳不可擋,隨著不同自駕等級的車款陸續問世,先進駕駛輔助系統(ADAS)搭載車聯網(V2X)進度、各大車廠如何深化策略與布局、感測器技術等進展皆深受各界關注,工研院舉辦「聯網自駕車產業大進擊研討會」,針對自駕車發展最新動態,提供產業分析與建言。

全球汽車產業朝向自動駕駛趨勢前進,結合5G、物聯網、AI人工智慧等技術的發展,為整個市場帶來巨大改變,也讓各領域業者看到更多機會和潛能。根據IDTechEx數據報告指出,2030年全球自駕車與移動服務市場產值預估達7,200億美元,2040年激增至2.5兆美元,「自駕車市場成長力道驚人,全球各大車廠持續加碼自駕車布局的同時,也加速移動服務應用,」工研院產業科技國際策略發展所分析師沈怡如點出。

ADAS+V2X 自駕車行車安全升級

沈怡如表示,2021年將有多款具Level 3自駕功能車款上市;福特集團(Ford)、Volvo等大廠則決定延後推出,2022至2025年直接量產Level 4,屆時不光是賣車,也結合自駕計程車、自駕車隊等運輸服務。

根據國際機構MarketsandMarkets預測,2020年至2028年V2X搭載量複合成長率將達45.9%,帶動聯網應用市場;Gartner則預測未來可主動連接5G服務的聯網汽車市占率,將從2020年的15%成長到2023年的74%。先進駕駛輔助系統(ADAS)依靠自駕車本身感測與運算,可感知周遭環境達避障防撞等功能,未來加入V2X將如虎添翼。例如,自駕車可偵測號誌燈號控制車輛行進,但V2X可直接提供號誌資訊,在緊急狀況時,幫助駕駛人更有餘裕因應,提升安全性。

然而,「聯網遭遇的潛在資安威脅也不少,」沈怡如舉例,像是透過感測器漏洞存取自駕功能,影響動力與煞車控制;透過外部連結模組漏洞滲入車載資通訊系統,進行車門解鎖等控制;透過不安全第三方存取車主資訊,以及網路間諜、數據竊取等。有鑑於此,聯合國發布汽車資安管理系統及軟體更新管理系統規範,適用於54個締約國,並於2021年1月正式生效。

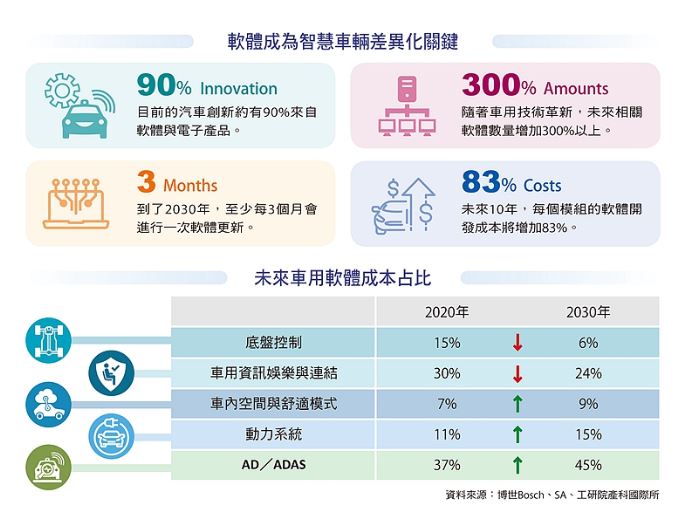

未來「軟體服務」將是全球智慧車輛差異化競爭核心,「目前汽車創新90%以上來自軟體與電子產品,」沈怡如點出,無論聯網汽車、自動駕駛還是智慧移動,車用軟體數量成長3倍以上,隨著功能與安全性持續開發,2030年至少每3個月就要做軟體更新,而軟體開發的成本在未來10年內增長83%,顯見這塊市場的前景可期。

國內同樣積極為自駕車上路做準備:《無人載具科技創新實驗計畫》已於雙北、臺中、高雄等地區進行,桃園虎頭山創新園區也建置自駕車與資安物聯網的測試研發基地,淡海新市鎮的5G智慧交通試驗場域,讓廠商可以測試多種車聯網功能,讓自駕車開得更聰明、更安全。

優化雷達技術 感知融合挑戰大

美國汽車工程師協會(SAE)將自動駕駛分成5個等級(Level),L1至L2是以人為駕駛為主、系統為輔,到L3至L5則是以系統駕駛為主。目前全球車廠對於自駕車採取不同策略。

工研院產科國際所分析師蔡宜君指出,傳統車廠的量產車款採用「ADAS plus」模式,從L1逐步提升至L3,目前如特斯拉(Tesla)的FSD即為L2,然而傳統車廠也與感測器、軟體演算法及雲端運算平台等業者結盟培植自駕實力。反觀新創業者Waymo直接推出L4自駕車,對於感測器硬體使用上較不計成本,最新一代Waymo Driver搭載40個感測器、含有5個光達,並透過自駕計程車的商轉,提高車輛的稼動率來平衡車輛的成本。

「對於感測器的配置,各家車廠除了著眼效能,也會從路況情境,如高速公路、市區駕駛的速度及車流條件作為考量,透過組合感測器打造環車360度視野的感知系統,」蔡宜君舉例,L3高價車款開始搭載前視光達提升感知精確度,未來將透過軟體及演算法升級感知系統,持續改善自駕效能。

在各類感測器中,「雷達」以往有物體辨識、解析度不夠的缺點,隨雷達使用頻段轉移至77~79GHz而有所改善;新開發「4D影像雷達」可以密集點陣型態呈現物體影像,涵蓋距離、角度、速度資訊,更進一步增加高度偵測;亦可應用於車內偵測,辨識人體健康、安全帶、座位占用等狀態。「光達」現階段則受限於高成本,目前先導入於高價車及自駕測試車輛,車廠及Tier 1大廠透過投資、收購方式與新創光達廠商連結起供應鍵結協助打造量產能力。

隨著自駕車等級不斷提升,感測器數量與軟體分析需求劇增,感知融合的難度大為提高,蔡宜君強調,隨著感知融合軟體演算法不斷精進,需要硬體在計算能力、功耗及低成本上的支援,唯有硬體趕上軟體需求,這些先進功能才有機會大量導入平價量產車款。

軟體成為智慧車輛差異化關鍵和未來車用軟體成本占比。